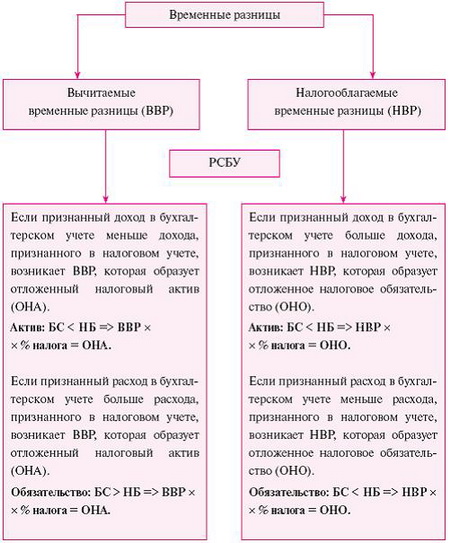

Трансформационные корректировки по налогам на прибыль Н.В. Волегова Источник: Правила учета налогов на прибыль по международным стандартам и РСБУ имеют существенные различия. Для отражения трансформационной корректировки необходимо использовать налоговый учет, что усложняет процесс трансформации. Сравнение РСБУ и МСФО Для учета налогов в российском учете используют ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», в международном учете – МСФО (IAS) 12 «Налоги на прибыль». В МСФО (IAS) 12 для учета и расчета налоговых разниц используется так называемый балансовый метод. ПБУ 18/02 требует учитывать их с помощью метода отсрочки, основанного на показателях отчета о прибылях и убытках. Рассмотрим основные отличия двух способов расчета налогов на прибыль (табл. 1). Таблица 1 - Сравнение и принципы расчета налогов на прибыль МСФО (IAS) 12 ПБУ 18/02 Балансовый метод Метод отсрочки Принципы Балансовый метод основан на выявлении разниц в балансовой стоимости активов и обязательств с их налоговой базой Метод отсрочки основан на выявлении разниц в моментах признания доходов и расходов Расчет налоговых разниц Налоговые разницы определяются как разницы в балансовой стоимости активов и обязательств и их налоговой базе Налоговые разницы определяются как разницы в величине доходов или расходов при сравнении с бухгалтерским учетом и налоговой базой Постоянные разницы Понятие не используется, но по сути это разница между бухгалтерской прибылью, умноженной на применяемую налоговую ставку, и расходом по налогу на прибыль Определяются через доходы и расходы, исключаемые из расчета налоговой базы как отчетного, так и последующих периодов Расчет текущего налога на прибыль Это сумма налогов на прибыль к оплате (возмещению) в отношении налогооблагаемой прибыли (убытка, учитываемого при налогообложении) за период Отражение в отчете о финансовом положении / бухгалтерском балансе Статьи отчета о финансовом положении Отложенные налоговые активы (ОНА) Отложенные налоговые обязательства (ОНО) Статьи бухгалтерского баланса Отложенные налоговые активы (ОНА) Отложенные налоговые обязательства (ОНО) Отражение в отчете о совокупном доходе / отчете о прибылях и убытках Статьи отчета о совокупном доходе Расход по налогам на прибыль Изменения в отложенных налоговых активах Изменения в отложенных налоговых обязательствах Статьи отчета о прибылях и убытках Текущий налог на прибыль Отложенные налоговые активы Отложенные налоговые обязательства Справочно: постоянные налоговые обязательства (активы) Как видно из табл. 1, расчет налоговых разниц и отложенных налогов существенно различается в МСФО и РСБУ. Временной разницей является: в МСФО: разница между балансовой стоимостью (БС) актива или обязательства и его налоговой базой (НБ); РСБУ: разница между доходами и расходами согласно бухгалтерскому учету и доходами и расходами согласно налоговому учету (см. схему). Сравнение временных разниц в МСФО и РСБУ Отложенные налоговые активы и обязательства согласно ПБУ 18/02 формируются вследствие возникновения постоянных и временных разниц. Под постоянными разницами понимаются доходы и расходы, которые отражаются в отчете о прибылях и убытках отчетного периода, но не включаются в налоговую базу ни отчетного, ни последующих периодов. Под временными разницами понимаются доходы и расходы, формирующие финансовый результат в текущем отчетном периоде, а налоговую базу по налогу на прибыль – в других отчетных периодах. Согласно МСФО такая методика учета отложенных налогов запрещена, поскольку они оценивают налоговый эффект будущих доходов и расходов, а постоянные разницы на него не влияют. В связи с тем что различаются способы расчета временных разниц и в МСФО отсутствует понятие постоянных разниц, необходимо делать ряд корректировок почти по каждой статье отчета о финансовом положении, связанных с налогами на прибыль, которые будут рассмотрены ниже. Постоянные разницы Одна из трудностей при трансформации по налогам на прибыль связана с постоянными разницами, возникающими в РСБУ. МСФО не оперируют понятием постоянных разниц, но это не значит, что их не существует; при этом они не включаются в расчет отложенных налогов. На практике некоторые компании при трансформации используют форму для представления расчетов, приведенную в табл. 2. Таблица 2 - Порядок расчета налоговых разниц п/п Описание корректировки корректировки Сумма корректировки Характер разницы (влияние на прибыль) На отчетную дату 1 2 3 4 5 а Стоимость активов/обязательств по налоговому учету – – – Указать б Корректировки: – – – – в Непризнание НМА Х1 Указать Указать (указать, временная или постоянная) Указать сумму (из стр. в столб. 3), если корректировка имеет постоянный характер г Признание ОС Х2 Указать Указать (указать, временная или постоянная) Указать сумму (из стр. г столб. 3), если корректировка имеет постоянный характер д Реклассификация Х3 Указать Указать (указать, временная или постоянная) Указать сумму (из стр. д столб. 3), если корректировка имеет постоянный характер е Итого налоговой стоимости – – – Сумма ячеек: 5а + 5в + 5г + 5д ж Балансовая стоимость по МСФ – – – Сумма ячеек: 5а + 3в + 3г + 3д з Итого налоговых разниц – – – Разница: 5е – 5ж В МСФО для сравнения стоимостей активов или обязательств используют налоговую базу и балансовую стоимость согласно МСФО. Для этого необходимо составить налоговый баланс по тем статьям, что и в отчете о финансовом положении (по МСФО). Как правило, налоговые балансы редко кто составляет, поэтому используют балансовые стоимости активов и обязательств согласно РСБУ, прибавляют/отнимают временные разницы, которые возникли по соответствующим статьям (например, используются разные способы расчета амортизации в российском бухгалтерском учете и в налоговом учете; в зависимости от того, в связи с чем образовалась разница, ее и относят к балансовой стоимости актива и обязательства). Таблица 2 предназначена для выявления временных разниц и устранения разниц, имеющих постоянный характер, которые не используются в расчете отложенных налогов. В столбце 4 табл. 2 указывается характер разницы: постоянная или временная. Следовательно, итоговая сумма разницы (строка з, столбец 5) содержит в себе разницу, которая непосредственно влияет на отложенные налоги. Разница, имеющая постоянный характер, не влияет на расчет. Для расчета уже отложенных налогов рассмотрим табл. 3. Таблица 3 - Порядок расчета ОНО и ОНА Отчетная дата ДД.ММ.ГГ Ставка налога на прибыль Указать % Временные разницы Ссылка Стоимость в МСФО учете Стоимость в налоговом учете Временные разницы ОНА ОНО 1 2 3 4 5[1] 61 71 Активы – – – – – – Нематериальные активы Указать Подставить значение из соответствующей таблицы расчета Подставить значение из соответствующей таблицы расчета Столб. 5 = столб. 3 – столб. 4 Если столб. 5 < 0 => столб. 6 = столб. 5 x % Если столб. 5 > 0 => столб. 6 = столб. 5 x % Основные средства Указать Подставить значение из соответствующей таблицы расчета Подставить значение из соответствующей таблицы расчета Столб. 5 = столб. 3 – столб. 4 Если столб. 5 < 0 => столб. 6 = столб. 5 x % Если столб. 5 > 0 => столб. 6 = столб. 5 x % Финансовые активы Указать Подставить значение из соответствующей таблицы расчета Подставить значение из соответствующей таблицы расчета Столб. 5 = столб. 3 – столб. 4 Если столб. 5 < 0 => столб. 6 = столб. 5 x % Если столб. 5 > 0 => столб. 6 = столб. 5 x % Запасы Указать Подставить значение из соответствующ

Трансформационные корректировки по налогам на прибыль